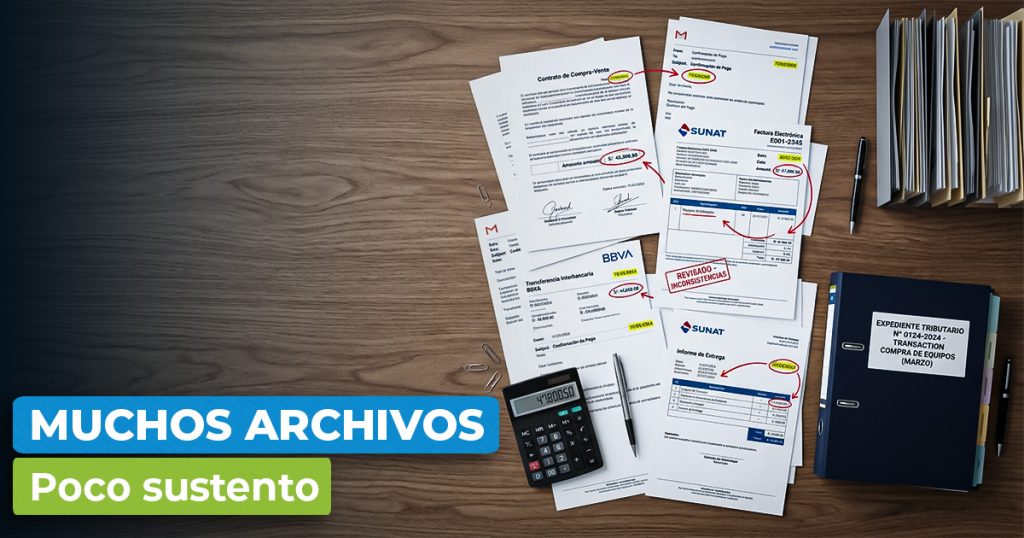

Muchos contribuyentes asumen que guardar una gran cantidad de archivos es suficiente; sin embargo, tener muchos folios no garantiza un buen sustento ante SUNAT. Puedes tener un contrato, una factura, correos, entregables y una transferencia bancaria; no obstante, si esos documentos no coinciden entre sí, el sustento de la operación puede resultar muy débil.

El problema no radica en la cantidad de archivos, sino en la coherencia entre ellos. Cada documento debe formar parte de una misma historia y permitir identificar con claridad qué operación se realizó, quién la ejecutó, cuándo ocurrió, cuánto costó y de qué manera se acreditó su cumplimiento.

¿Qué ocurre si los documentos no garantizan un buen sustento ante SUNAT?

Una inconsistencia que daña el buen sustento ante SUNAT puede aparecer cuando el contrato señala un servicio de consultoría, pero la factura indica publicidad. También ocurre cuando el entregable no tiene fecha, la transferencia muestra otro importe o las comunicaciones por correo no permiten relacionar el trabajo con la factura emitida.

Estas diferencias dificultan notablemente la trazabilidad de la operación. En una fiscalización de la SUNAT, no basta con presentar varios documentos por separado; es indispensable que sea posible vincularlos y reconstruir la transacción de forma ordenada.

Cinco coincidencias clave para lograr un buen sustento ante SUNAT

Antes de registrar o declarar una operación, verifica rigurosamente que estos cinco elementos coincidan:

- Proveedor: La razón social y el RUC deben coincidir en el contrato, la factura, los entregables y los documentos de pago.

- Descripción: El bien o servicio facturado debe corresponder exactamente con lo contratado y con la evidencia de ejecución.

- Fecha: Las fechas deben mantener una secuencia lógica entre la contratación, la prestación del servicio, la entrega, la facturación y el pago.

- Importe: El monto de la factura debe guardar relación con el contrato y la transferencia; si existen adelantos, pagos parciales u otras diferencias, deben estar claramente sustentados.

- Evidencia de ejecución: La documentación debe permitir demostrar que el bien fue entregado o que el servicio se realizó; según el caso, pueden utilizarse informes, entregables, conformidades, órdenes de compra, guías de remisión o comunicaciones.

¿Cómo saber si tu expediente tributario tiene un buen sustento ante SUNAT?

Para asegurar la validez documental de tus operaciones, te recomendamos ordenar los documentos cronológicamente e intentar reconstruir la transacción desde su inicio hasta el pago.

Si no puedes identificar con claridad qué se contrató, cuándo se ejecutó, qué se entregó, cuánto se pagó y quién dio la conformidad, el expediente debe revisarse antes de declarar la operación.

Conclusión

Un expediente coherente vale más que veinte documentos con información diferente; la factura, el contrato, el pago y la evidencia de ejecución deben coincidir para estructurar un buen sustento ante SUNAT.

Esta revisión cobra vital importancia cuando se trabaja con proveedores observados o declarados sujetos sin capacidad operativa, ya que una factura, por sí sola, no demuestra la existencia real de la operación. Puedes profundizar más sobre este tema en nuestro artículo principal sobre cómo gestionar y mitigar riesgos frente a sujetos sin capacidad operativa.

En Jader Asesores ayudamos a las empresas a revisar los documentos de sus transacciones para asegurar la consistencia de sus archivos e identificar inconsistencias a tiempo.